Realizacja programów lojalnościowych to doskonały sposób na zwiększenie zaangażowania klientów, budowanie długoterminowych relacji i wyróżnienie się n...

Realizacja programów lojalnościowych to doskonały sposób na zwiększenie zaangażowania klientów, budowanie długoterminowych relacji i wyróżnienie się na tle konkurencji. Zanim jednak uruchomi się program, warto zdawać sobie sprawę z wyzwań, jakie się z nim wiążą. Pewne kwestie łatwo przeoczyć, zwłaszcza wdrażając program po raz pierwszy, co może prowadzić do poważnych problemów prawno-księgowych.

– Może wydawać się, że realizacja programu lojalnościowego to nic trudnego, skoro tak wiele firm ma je u siebie wdrożone. I chociaż rzeczywiście samo uruchomienie programu nie jest skomplikowanym procesem, to diabeł tkwi w szczegółach. W praktyce mogą pojawić się liczne pytania: czy program wywołuje skutki podatkowe? Czy istnieją limity wartości nagród? – mówi Przemysław Wenka, prezes Motivation Direct. – Pamiętajmy, że programy lojalnościowe to specyficzny obszar marketingu, który wymaga fachowej wiedzy i doświadczenia. Tymczasem wśród wielu firm wdrażających program po raz pierwszy, można często dostrzec brak pełnej świadomości w zakresie związanych z tym regulacji oraz wyzwań. A to może prowadzić do wielu kosztownych błędów.

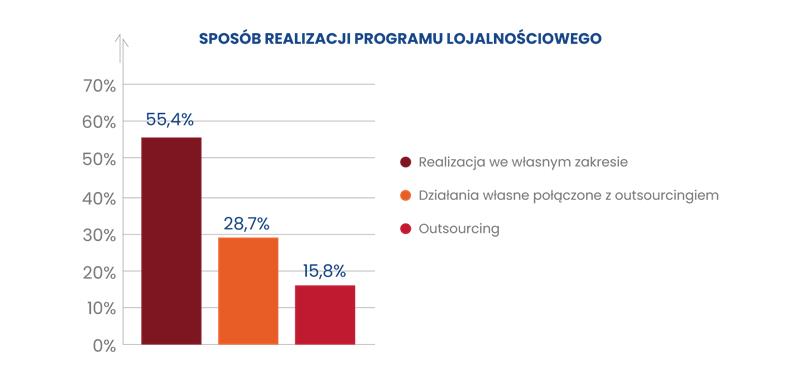

Jak wynika z badań przeprowadzonych przez Motivation Direct we współpracy z ekspertami Uniwersytetu Warszawskiego, aż 55% firm realizuje programy lojalnościowe samodzielnie. Warto przy tym dodać, że największy odsetek wskazujących na samodzielne prowadzenie programu znajduje się wśród respondentów, którzy jednocześnie deklarują, że realizują go krócej niż rok – aż 76,9% spośród nich organizuje je we własnym zakresie.

Warto jednak zwrócić uwagę na dane z grupy firm, które mają już za sobą pierwsze doświadczenia i prowadzą program od 2 do 5 lat. W tej kategorii samodzielne zarządzanie spada do poziomu 45,5%. Może to sugerować, że część firm – po początkowej fazie testowania i budowania kompetencji – zaczyna dostrzegać ograniczenia modelu in-house i rozważa współpracę z wyspecjalizowanymi partnerami, np. w zakresie technologii, obsługi uczestników czy analiz danych.

Dane wskazują, że samodzielne prowadzenie programu lojalnościowego to najczęściej rozwiązanie wybierane na start. Z czasem rośnie jednak świadomość złożoności działań lojalnościowych oraz potrzeba odciążenia zespołów wewnętrznych. Decyzja o dalszym kierunku – utrzymaniu modelu wewnętrznego lub sięgnięciu po wsparcie zewnętrzne – jest więc wypadkową wielu czynników: skali programu, dostępnych zasobów, celów biznesowych, ale też problemów i wyzwań związanych z prowadzeniem programu wsparcia sprzedaży.

Nagrody w kontekście podatku VAT

W ramach programów lojalnościowych uczestnicy otrzymują różnego rodzaju benefity – od rabatów i voucherów po nagrody rzeczowe. W tym kontekście warto mieć świadomość dotyczącą konsekwencji podatkowych, jakie wiążą się z ich przekazywaniem.

Jeśli firma rozdaje klientom darmowe produkty w zamian za zgromadzone punkty, to z perspektywy VAT traktowane jest to jako nieodpłatne przekazanie towaru. Przepisy przewidują, że jeśli przedsiębiorca miał prawo do odliczenia VAT przy zakupie takiego towaru, to jego późniejsze przekazanie klientowi wiąże się z koniecznością naliczenia i zapłaty podatku należnego.

Nie zawsze jednak występuje obowiązek opodatkowania. Jeśli jednostkowa wartość przekazanego towaru nie przekracza 20 zł, jego wydanie jest zwolnione z VAT. W przypadku produktów o wartości od 20,01 zł do 100 zł zwolnienie jest możliwe tylko wtedy, gdy firma prowadzi ewidencję osób, które otrzymały nagrody. Jeżeli natomiast wartość nagrody przekracza 100 zł lub przedsiębiorca nie prowadzi wymaganej ewidencji, wówczas konieczne jest naliczenie VAT.

Programy lojalnościowe a podatek dochodowy

Przekazywanie nagród w ramach programów lojalnościowych wiąże się nie tylko z podatkiem VAT, ale również z podatkiem dochodowym. Zarówno przedsiębiorcy organizujący takie programy, jak i ich uczestnicy muszą mieć świadomość skutków podatkowych związanych z otrzymywaniem i rozdawaniem nagród. W zależności od wartości nagrody oraz statusu odbiorcy, konsekwencje podatkowe mogą się różnić.

Dla przedsiębiorcy wydatki na zakup towarów przekazywanych klientom w ramach programu lojalnościowego mogą zostać zaliczone do kosztów uzyskania przychodu. Chociaż nagrody są rozdawane bezpłatnie, mają związek z działalnością firmy, ponieważ zwiększają sprzedaż i zachęcają klientów do dalszych zakupów.

Z perspektywy klienta otrzymanie nagrody może stanowić przychód podatkowy. Jeśli nagroda trafia do osoby fizycznej, która nie prowadzi działalności gospodarczej, to jej wartość kwalifikuje się jako przychód z innych źródeł. W takim przypadku firma organizująca program nie musi pobierać zaliczki na podatek dochodowy, ale ma obowiązek poinformowania urzędu skarbowego poprzez wystawienie formularza PIT-11.

Klient nie zawsze musi jednak zapłacić podatek. Wartość nieodpłatnych świadczeń otrzymanych w związku z promocją lub reklamą nie podlega opodatkowaniu, o ile ich jednorazowa wartość nie przekracza 200 zł. Dotyczy to zarówno nagród przekazywanych osobom fizycznym, jak i prowadzącym działalność gospodarczą. Nagrody uzyskane w ramach programów lojalnościowych stanowią w takim wypadku przychód z innych źródeł. Zwolnienie to nie obejmuje jednak świadczeń przekazywanych pracownikom lub osobom współpracującym ze świadczeniodawcą na podstawie umów cywilnoprawnych.

Zwolnienie z PIT przysługuje również, jeśli nagroda jest związana ze sprzedażą premiową towarów lub usług, a jej wartość nie przekracza 2 000 zł i nie została otrzymana w ramach działalności gospodarczej klienta. Jeśli te warunki są spełnione, nagroda nie podlega opodatkowaniu. W przypadku wyższych wartości organizator programu lojalnościowego zobowiązany jest do pobrania 10% zryczałtowanego podatku dochodowego i odprowadzenia go do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu przekazania nagrody.

Sytuacja wygląda inaczej w przypadku przedsiębiorców otrzymujących nagrody w ramach programów lojalnościowych. Przychód z takich nagród nie korzysta ze zwolnienia podatkowego, ponieważ zgodnie z ustawą o PIT traktowany jest jako część działalności gospodarczej. W takim przypadku nagrody należy wykazać jako „pozostałe przychody” w Księdze Przychodów i Rozchodów, stosując wycenę według cen rynkowych.

Jak bezpiecznie prowadzić program lojalnościowy?

Programy lojalnościowe to skuteczny sposób na zwiększenie zaangażowania klientów, ale ich prowadzenie wymaga odpowiedniego przygotowania, szczególnie w kontekście rozliczeń podatkowych. Zarówno firmy organizujące takie programy, jak i ich uczestnicy muszą pamiętać o obowiązkach związanych z VAT i PIT, a także o odpowiedniej dokumentacji.

Przede wszystkim kluczowe jest prawidłowe określenie wartości nagród i uwzględnienie wyjątków podatkowych. Nagrody mogą podlegać opodatkowaniu VAT, jeśli firma miała prawo do jego odliczenia przy zakupie towaru. W kontekście PIT istotne jest, czy klient jest osobą fizyczną, czy przedsiębiorcą oraz czy nagroda mieści się w limicie zwolnienia podatkowego.

Bardzo ważnym obowiązkiem organizatora programu lojalnościowego jest również jasne poinformowanie uczestników o ewentualnych obowiązkach podatkowych, jeśli takie na nich ciążą. Firmy powinny dbać o transparentność w tym zakresie, aby uniknąć sytuacji, w której uczestnicy nieświadomie naruszają przepisy podatkowe.

Niezbędne jest również prowadzenie dokładnej ewidencji operacji związanych z programem lojalnościowym, aby uniknąć problemów podczas kontroli skarbowej. Obejmuje to zarówno dokumentację dotyczącą przekazania nagród, jak i ewidencję pozwalającą na skorzystanie z wyjątków podatkowych, np. zwolnienia z VAT dla prezentów o małej wartości. Dobrze przygotowana dokumentacja to także zabezpieczenie na wypadek ewentualnej kontroli skarbowej, dlatego warto wdrożyć procedury ułatwiające jej prowadzenie.

Ważnym aspektem jest także prawidłowe rozliczenie kosztów. Wydatki na program lojalnościowy mogą być zaliczone do kosztów uzyskania przychodu, co pozwala na ich odliczenie od podstawy opodatkowania. Kluczowe jest jednak wykazanie, że program realnie wpływa na zwiększenie sprzedaży lub budowanie relacji z klientami.

– Rozwiązaniem jest również skorzystanie ze wsparcia outsourcingu, ponieważ przekazuje się wtedy pieczę nad funkcjonowaniem programu lojalnościowego specjalistom, którzy będą odpowiadali również za kwestie rozliczeń i ewidencji całego programu. To często specyficzne zagadnienia podatkowe i organizacyjne, dlatego warto, aby nad ich prawidłowym przebiegiem czuwały osoby z doświadczeniem – mówi Przemysław Wenka, prezes Motivation Direct. – Współpraca z zewnętrznymi specjalistami może pomóc w prawidłowym prowadzeniu programu, jego optymalizacji oraz zapewnieniu zgodności z obowiązującymi przepisami podatkowymi. Pozwala odciążyć zespół od najbardziej uciążliwych i czasochłonnych zadań. Bez względu jednak na to, czy firma decyduje się na samodzielne prowadzenie programu, czy korzystanie z usług outsourcingowych, kluczowe jest dbanie o zgodność z przepisami oraz transparentność w rozliczeniach.

Badanie przeprowadzone przez Motivation Direct zostało zrealizowane w okresie październik-grudzień 2024 roku. Zostało przeprowadzone techniką CATI wśród 101 średnich i dużych polskich firm, które realizują programy wsparcia sprzedaży. Badanie zostało zrealizowane pod nadzorem merytorycznym prof. dr. hab. Dariusza Tworzydło z Uniwersytetu Warszawskiego. Pełne wyniki badań wraz z ich omówieniem ściągnąć można ze strony Motivation Direct.

Motivation Direct to lider na rynku polskim w zakresie kompleksowej organizacji programów lojalnościowych, motywacyjnych, konkursów oraz loterii. Oferuje pełne wsparcie obejmujące profesjonalną platformę do zarządzania programem, najbogatszy katalog nagród, obsługę prawną oraz kreatywne rozwiązania w zakresie przygotowania zasad i wizualizacji programu. Motivation Direct znalazło się w prestiżowym rankingu Financial Times FT1000, a także w zestawieniu Technology Fast 50 firmy Deloitte, osiągając tym samym status najszybciej rozwijającej się firmy z branży motywacji i lojalności w biznesie w Europie.